Berufsunfähigkeits-Versicherung (BU)

Warum brauche ich eine BU-Versicherung?

(BU) Berufsunfähigkeits-Versicherung in Regensburg

Viele Fragen die einem, rund um dieses Thema durch den Kopf gehen. (Warum brauche ich eine BU Versicherung? Wann sollte ich einen solchen Vertrag abschließen? usw.) Auf diesen Seiten wollen wir Dir eine kleine Hilfestellung zum Thema Berufsunfähigkeits-Versicherung geben.

In Zeitschriften, Newsletter oder auch auf Web-Seiten wird immer darauf hingewiesen; dass die Berufsunfähigkeitsversicherung eine der wichtigsten Versicherungen sei.

Aber wieso und warum brauche ich so eine Versicherung überhaupt?

Bin ich denn hier nicht über die gesetzliche Rentenversicherung ausreichend versichert..?

So denken viele, die gerade am Anfang ihres Berufslebens stehen.

Aber gerade jetzt, sollten die Weichen für eine gute und zuverlässige BU-Versicherung gestellt werden.

Eine Berufsunfähigkeitsversicherung bekomme ich nur dann, wenn ich zum Zeitpunkt des Abschlusses noch möglichst gesund bin.

Und das ist man in der Regel, wenn man noch jung ist!

Inhaltsverzeichnis: Berufsunfähigkeits-Versicherung

Was ist Berufsunfähigkeit?

Berufsunfähigkeit bedeutet, dass Du Deinen zuletzt ausgeübten Beruf aus gesundheitlichen Gründen nicht mehr weiterführen kannst. Das kann durch eine Krankheit, einen Unfall oder andere gesundheitliche Einschränkungen verursacht werden.

Wenn Deine Arbeitskraft eingeschränkt ist, bist Du dauerhaft nicht mehr in der Lage, Deine bisherige Tätigkeit wie gewohnt auszuüben.

Damit offiziell von Berufsunfähigkeit gesprochen wird, muss dieser Zustand voraussichtlich mindestens sechs Monate andauern. Das heißt für Dich: Du kannst Deine Arbeit über einen längeren Zeitraum hinweg nicht mehr ausüben und Dein gewohntes Einkommen nicht mehr sichern.

Gerade in dieser Situation ist eine Berufsunfähigkeitsversicherung wichtig. Sie schützt Dich finanziell, wenn Du Deinen Beruf nicht mehr ausüben kannst. So bleibst Du trotz gesundheitlicher Probleme abgesichert und kannst Deinen Lebensstandard sichern, ohne Dir dauerhaft Sorgen um Deine Existenz machen zu müssen.

Was ist eine Berufsunfähigkeits-Versicherung?

Die Berufsunfähigkeitsversicherung – Dein Schutz bei Einkommensausfall

Die Berufsunfähigkeitsversicherung (BU) schützt Dich vor den finanziellen Folgen, falls Du aus gesundheitlichen Gründen Deinen Beruf nicht mehr ausüben kannst. Ohne Deine Arbeitskraft fällt auch Dein Gehalt oder Lohn weg – und das kann schnell zu großen finanziellen Engpässen führen.

Mit einer ausreichend dimensionierten BU ist sichergestellt, dass alle laufenden Kosten wie Miete, Lebensmittel, Auto, Versicherungen oder Unterhalt für die Familie auch nach einer Berufsunfähigkeit gedeckt sind. Deshalb ist es besonders wichtig, beim Abschluss auf die richtige Rentenhöhe zu achten. Sie sollte in einem fairen Verhältnis zu Deinem Einkommen stehen, sodass Du Deinen Lebensstandard im Ernstfall halten kannst.

Je nach Lebenssituation kann es sinnvoll sein, die Rentenhöhe etwas großzügiger zu wählen, um unvorhergesehene Ausgaben oder höhere Fixkosten abzudecken. So kannst Du auch in schwierigen Zeiten entspannt bleiben und sicherstellen, dass Du trotz Berufsunfähigkeit finanziell abgesichert bist.

Warum brauche ich eine Berufsunfähigkeits-Versicherung?

Egal ob man überwiegend im Büro oder Handwerklich auf der Baustelle beschäftigt ist;

„eine Berufsunfähigkeitsversicherung braucht jeder, der von seinem Einkommen leben muss“

Das heißt, wenn Du aktuell „kein“ sofort verfügbares Vermögen von rund 1 Million EURO hast, dann benötigst Du als Existenzschutz eine Berufsunfähigkeitsversicherung.

Aber warum ist das so;

Die gesetzliche Berufsunfähigkeitsversicherung wurde im Jahre 2002 faktisch abgeschafft und durch die Erwerbsminderungsrente ersetzt. Eine durchschnittliche monatliche Rente aus der gesetzlichen Erwerbsunfähigkeitsrente, beträgt gerade mal 750,-€, oft sogar noch deutlich weniger.

Für die monatlichen Lebenshaltungskosten wie Miete, Auto, Strom, Essen, usw. reicht diese Rente definitiv nicht aus!

Deshalb: Sorge deshalb rechtzeitig mit einem Ersatzeinkommen „einer Berufsunfähigkeitsversicherung“ vor!

Für wen ist eine Berufsunfähigkeitsversicherung sinnvoll?

Eine Berufsunfähigkeitsversicherung ist für Dich sinnvoll, wenn Du auf Dein Einkommen angewiesen bist – und das gilt praktisch für fast jeden. Egal, ob Du Angestellter, Selbstständiger, Student oder Berufseinsteiger bist: Deine Arbeitskraft ist Dein wertvollstes Kapital. Ohne sie fehlen Dir langfristig finanzielle Sicherheit und Lebensqualität.

Besonders wichtig ist die Absicherung, wenn Du feste monatliche Ausgaben hast – etwa für Miete, Kredite oder Familie.

Junge Menschen profitieren, da sie in meist gesundem Zustand günstige Beiträge sichern können.

Da die staatliche Erwerbsminderungsrente meist nicht ausreicht, schützt Dich eine private Berufsunfähigkeitsversicherung zuverlässig vor Einkommensverlust und sorgt dafür, dass Du auch bei Krankheit oder Unfall finanziell unabhängig bleibst.

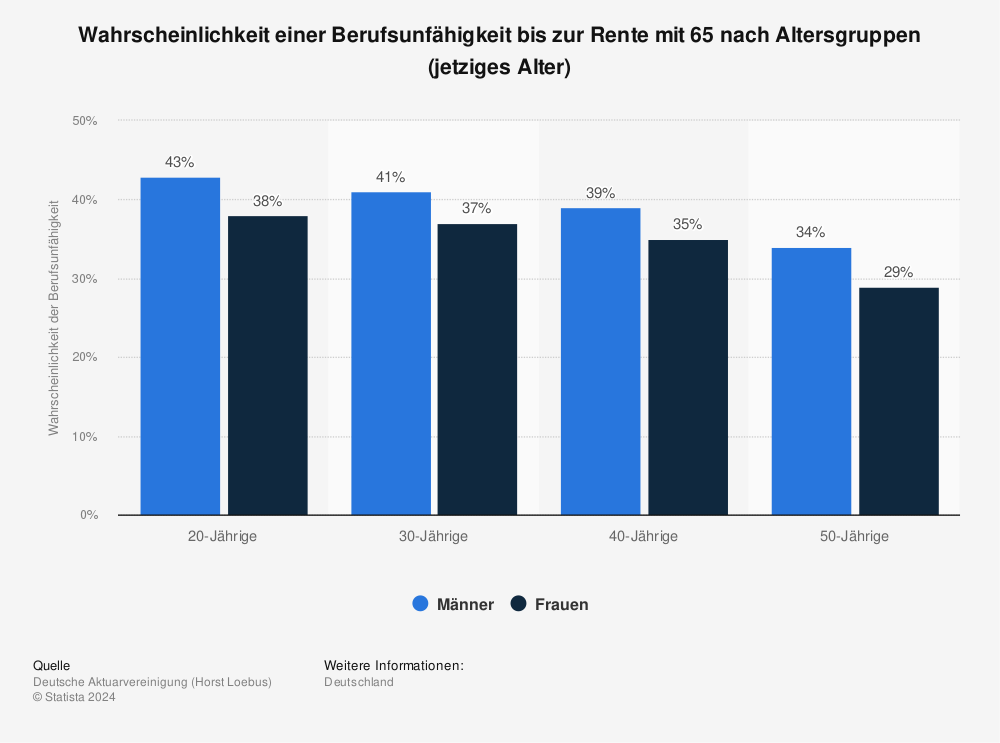

Die Wahrscheinlichkeit einer Berufsunfähigkeit

Für 20-jährige Männer liegt die Wahrscheinlichkeit bis zum 65 Lebensjahr Berufsunfähig zu werden bei 43%. Bei Frauen ist die Wahrscheinlichkeit etwas geringer, aber mit 38% immer noch sehr hoch.

Sorge deshalb frühzeitig mit einer Berufsunfähigkeitsversicherung vor.

Die beste Berufsunfähigkeits-Versicherung (Regensburg)

Gerne würden wir Dir hier die beste Berufsunfähigkeitsversicherung präsentieren, aber „die beste“ BU-Versicherung gibt es so nicht! Es gibt einige (vielleicht 10 bis 15 Versicherungen) die zu den Top-BU Versicherer zählen.

Vieles hängt aber von Deinen individuellen Gegebenheiten ab; -Beruf -Hobby, -evtl. Vorerkrankungen, -usw.

Auf keinen Fall solltest Du Dich bei der Auswahl der Berufsunfähigkeitsversicherung alleine vom Beitrag leiten lassen.

Wie so oft, ist der „billigste BU Versicherer nicht zwangsläufig der beste. Dafür spielen zu viele Faktoren eine Rolle; Bedingungen, Stabilität des Versicherers, Erfahrung des Versicherers, Annahmequalität, usw.

Bei Vorerkrankungen stellt sich oft erst nach einer anonymen Voranfrage heraus, welcher Versicherer für Dich am besten passt.

Gerne erstellen wir aber für Dich ein unverbindliches passendes Angebot.

Die häufigsten Gründe für eine BU-Leistung

Nervenerkrankungen, wozu auch psychische Erkrankungen wie Burn-out, Angststörungen oder Depressionen zählen, sind die häufigste Ursache für Leistungsfälle in der Berufsunfähigkeitsversicherung (BU). Im Geschäftsjahr 2017 war fast jeder dritte BU-Fall auf eine solche Erkrankung zurückzuführen. Frauen sind bei Psychischen- beziehungsweise Nervenkrankheiten deutlich häufiger als Männer betroffen.

Dies hat das Analysehaus Morgen & Morgen GmbH (M & M) im Rahmen der Veröffentlichung des aktuellen Jahrgangs des BU-Ratings „M&M Rating Berufsunfähigkeit“ bekannt gegeben.

Die häufigsten BU-Ursachen sind:

- 29,7% > Nerven- und psychische Krankheiten

- 20,9% > Erkrankung des Skelett- und Bewegungsapparates

- 17,1% > Krebs und bösartige Geschwülste

- 7,8% > Unfälle

- 7,0% > Erkrankungen des Herzens und der Gefäßsysteme

- 17,6% > Sonstige Erkrankungen

Wie hoch solltest Du Dich in der Berufsunfähigkeitsversicherung absichern?

Orientiere Deine BU-Rente an Deinem monatlichen Nettoeinkommen und Deinen Fixkosten. Praxistauglich sind meist 60–80 % des Nettoeinkommens – bei Alleinverdienern, Krediten oder Familie eher am oberen Rand. So deckst Du Miete, Lebenshaltung, Versicherungen und Rücklagen ab, ohne Deinen Lebensstandard aufgeben zu müssen.

Achte zudem auf das richtige Endalter (idealerweise bis 67), damit die Absicherung bis zur Regelrente trägt. Auch wenn Verträge mit kürzeren Laufzeiten deutlich günstiger sind, lass Dich davon nicht blenden! Mit kürzeren Laufzeiten besteht für Dich die Gefahr, eine größere Lücke zu haben

Wichtig für den Inflationsschutz ist die Dynamik:

Beitragsdynamik (z. B. 3–5 % p. a.) erhöht Rente und Beitrag während der Laufzeit automatisch.

Leistungsdynamik (z. B. 1–3 % p. a.) steigert die ausgezahlte BU-Rente, nachdem Du berufsunfähig bist.

Flexibel bleibst Du mit einer Nachversicherungsgarantie: Du kannst Deine Rentenhöhe später ohne neue Gesundheitsprüfung anheben – etwa bei Gehaltssprung, Heirat, Geburt eines Kindes, Immobilienkauf, Abschluss von Ausbildung/Studium oder Wechsel in die Selbstständigkeit.

Fazit: Wähle die BU-Rente „so hoch wie nötig“, sichere Dir Dynamik und Nachversicherung – und schließe möglichst früh ab, solange Du gesund bist. Und, lass Dich von Experten beraten…. Oder komm gleich zu uns!

Selbstständige & bestimmte Berufe: Was ist bei der BU-Versicherung speziell zu beachten?

Als Selbstständiger trägst Du Dein Einkommensrisiko allein – eine BU ist daher besonders wichtig. Wähle die BU-Rente so, dass sie Deine fixen privaten und betrieblichen Verpflichtungen (Miete, Kredite, Versicherungen, Unterhalt) plus Deinen „Unternehmerlohn“ abdeckt. Rechne realistisch mit Schwankungen. Viele Versicherer verlangen finanzielle Nachweise (z. B. BWA/Steuerbescheid) – halte diese bereit.

Achte darauf das auf die abstrakte Verweisung verzichtet wird und auf eine faire Umorganisationsklausel: Der Versicherer darf von Dir dann keine unzumutbare Umgestaltung des Betriebs verlangen. Für körperlich Tätige, Handwerk oder Pflegeberufe sind die Beiträge oft höher; starte deshalb früh, solange Du gesund bist, und nutze Nachversicherung und Dynamik gegen Inflation.

Sinnvoll kann zusätzlich eine AU-Klausel sein, die schon bei längerer Krankschreibung leistet.

Ist eine klassische BU zu teuer, prüfe Alternativen wie Erwerbsunfähigkeits- oder Grundfähigkeitsversicherung – besser guter Schutz als gar keiner.

BU Abschluss mit Vorerkrankungen: So gehst Du clever vor

Wenn Du eine Berufsunfähigkeitsversicherung mit Vorerkrankungen beantragen möchtest, solltest Du besonders sorgfältig vorgehen. Versicherer stellen detaillierte Gesundheitsfragen, die Du unbedingt vollständig und wahrheitsgemäß beantworten musst – sonst riskierst Du im Ernstfall Deine Leistung. Mit bestehenden Diagnosen kann es passieren, dass der Beitrag steigt, bestimmte Erkrankungen ausgeschlossen werden oder gar eine Ablehnung erfolgt.

Damit Du trotzdem die besten Chancen hast, empfiehlt sich eine anonyme Risikovoranfrage über einen spezialisierten Vermittler z.B. bei uns. Dabei prüft der Versicherer Deine Angaben, ohne dass sofort ein Eintrag in die HIS-Datenbank erfolgt. So erfährst Du vorab, wie Deine Chancen stehen.

Wichtig ist auch, Arztunterlagen bereitzuhalten und gegebenenfalls veraltete Diagnosen durch Deinen Arzt klarstellen zu lassen.

Selbst mit Vorerkrankungen kannst Du so eine passende BU finden, die Dich zuverlässig schützt. Warte also nicht zu lange, sondern sichere Deine Arbeitskraft ab, solange es noch möglich ist.

Melde Dich einfach bei uns, wir sind nicht weiter weg als das nächste Telefon oder PC.

Weitere Infos zu BU-Versicherungs-Themen (Regensburg) finden Sie hier;

- Wer braucht eine Berufsunfähigkeitsversicherung

- Die Kosten einer Berufsunfähigkeitsversicherung

- Worauf muss ich Achten bei einer BU Versicherung

- Berufsunfähigkeitsversicherung für Schüler, Studenten, Warum ?

- Das sagt die Verbraucherschutzzentrale zu diesem Thema

- Anonyme Voranfrage bei Vorerkrankungen

Wir sind Ihr Ansprechpartner

Rufen Sie einfach an oder nehmen Sie hier Kontakt zu uns auf, damit Sie unseren Service ebenfalls testen können..